Costeo directo o variable

Haz clic para ampliar la imagen

Haz clic para ampliar la imagen

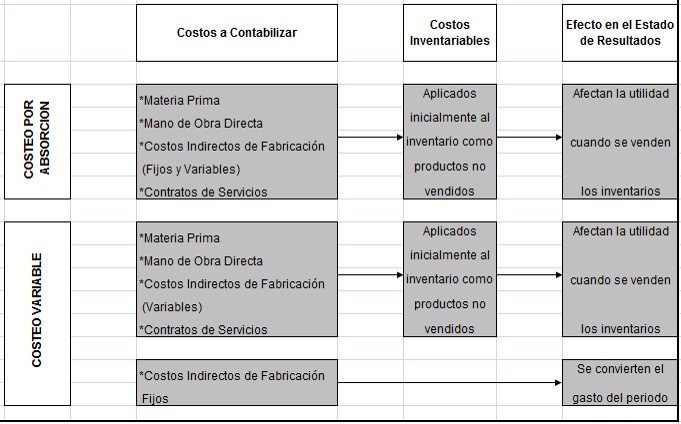

En la teoría del costeo total o absorbente no se separan los costos fijos y variables, sin embargo de acuerdo a las NIIF si se debe tener claro cuales son los fijos y cuales los variables. En esta teoría al inventario se cargan tanto los costos fijos como variables.

La diferencia de las dos teorías se evidencia en el tipo de costo que se carga o capitaliza a los inventarios de los productos fabricados .

La diferencia de las dos teorías se evidencia en el tipo de costo que se carga o capitaliza a los inventarios de los productos fabricados .